-

728x90

신용 정보

개념: 개인신용정보 수집하여 개인 신용도(등급) 평가하는 것

개인의 신용정보: 신용평가를 위해 필요한 자료, 외상으로 구입한 물품 또는 돈을 얼마나 잘 갚을 수 있는지 평가하는데 필요한 자료

신용: 외상으로 물품을 구매하거나 돈을 빌려 쓰고 약속한 날에 제대로 갚는 것

종류

식별 정보: 개인을 식별할 수 있는 정보 예시> 성명, 주소, 주민등록번호, 성별, 국적 등의 정보

채무불이행 정보: 대출금 및 신용카드 등의 연체 정보

금융거래 정보: 금융거래를 판단할 수 있는 정보 예시> 대출, 보증, 담보제공, 신용카드, 할부금융 등의 종류, 기간, 금액 등에 관한 정보

신용능력 정보: 돈을 빌리거나 신용카드를 쓰고 잘 갚을 수 있는지 능력 예시> 소득 및 재산, 소득세 및 재산세 등의 정보

공공정보: 법원의 재판결과 관련 정보, 세금 또는 공공요금 등의 체납정보

신용평가

개인 신용 등급

신용조회사(CB)가 개인이 향후 1년 이내 90일 이상 연체 등이 발생할 가능성을 수치화한 지표

개인신용등급의 평가 요소

1. 과거 부채상환기록(연체기록 포함)

2. 현재 부채수준

3. 신용거래기간 및 신용거래기록 등

신용평가의 정교화를 위해 신용평가조회 회사(CB)에 개인이 세금, 건강보험, 국민연금, 통신요금, 공공요금 등의 성실 납부 내역을 스스로 제출할 수 있는데 이렇게 되면 사회초년생과 자영업자들에게 유리한 신용평가 될 수 있다.

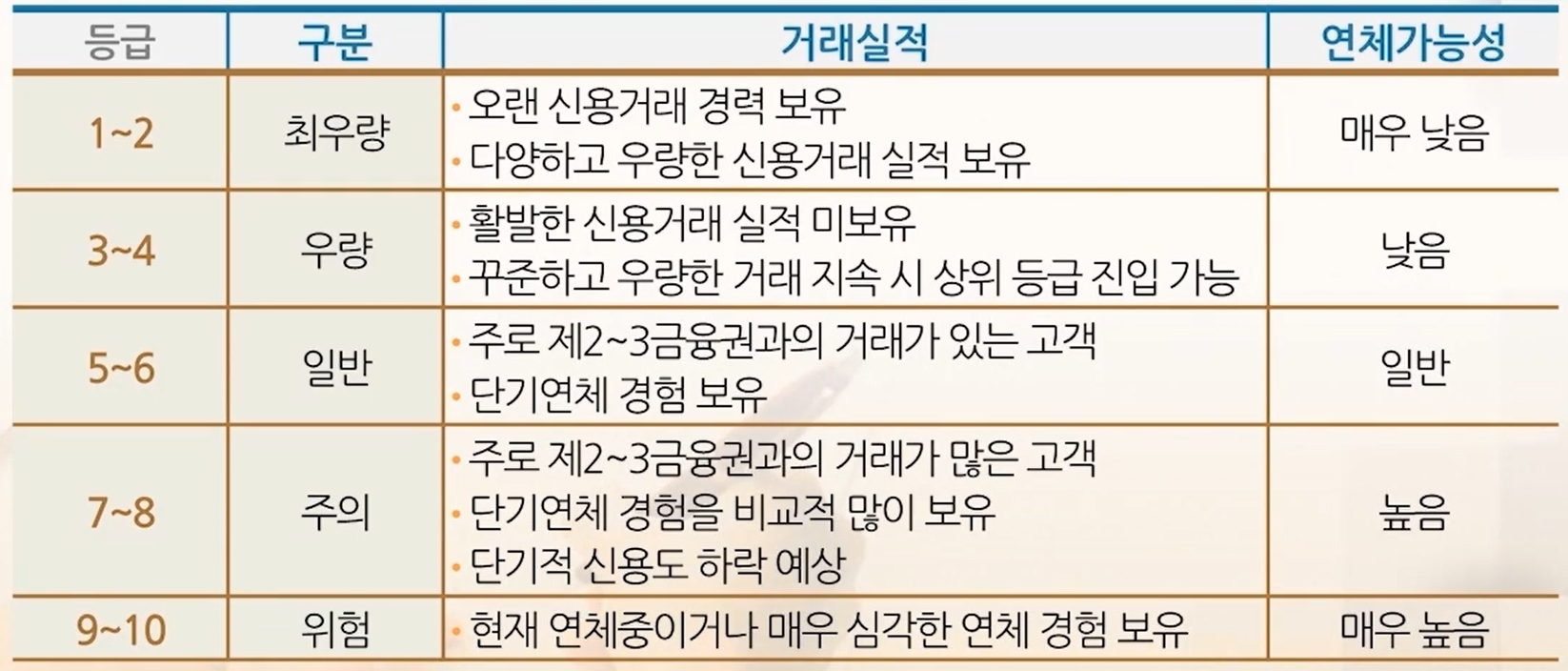

등급의미

출처: NICE 평가 정보 신용평가제도의 변경

1. 현재 이런 등급은 세분화가 부족함 그래서 신용 점수제로 변경

2. 제2 금융권 이용시 금리, 유형과 상관없이 신용평가에 크게 악영향이 있었으나 금리가 낮을 수록 하락폭이 완화되도록 개선

3. 연체기준 합리화

연체정보 금융권 공유, 신용조회회사(CB)평가에 반영되는 금액 빛 기간 관련 기준 강화

단기연체이력 금융권 공유 및 평가 반영기간 단축(3년->1년)

(예외,최근 5년 간 2건 이상 연체이력 보유자의 경우 현행 기간(3년) 유지)

금융회사의 대출조건 결정

근거자료

자체 분석한 소비자의 신용등급

신용조회회사(CB)로부터 제공받은 신용등급 등

대출조건 결정

대출여부

대출금액

대출금리

대출기간 등

개인신용평가에서 가점을 받는 방법

1. 휴대폰요금 등 공공요금 성실납부 실적 제출

2. 햇살론 둥 서민금융 대출금 성실상황

3. 대학 또는 대학원 재학 시의 학자금대출 성실상환

4. 체크카드 사용

5. 재기 중소기업인 선정